全球牙科设备市场增长强劲,其中牙科植入未来市场发展的潜力光明,预计全球市场每年增长率为8.2%,从2015年的37亿美元冲击2023年的70亿美元,主要由人口老龄化,新兴市场的收入提高,植入手术资格医生数量增加,手术价格下降和数字化解决方案所驱动。

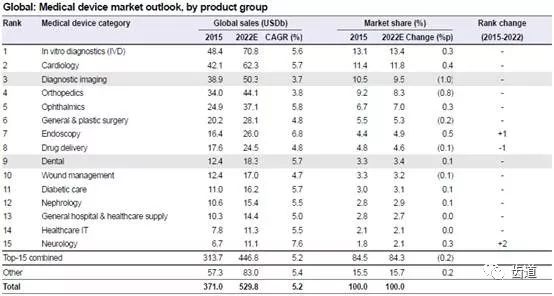

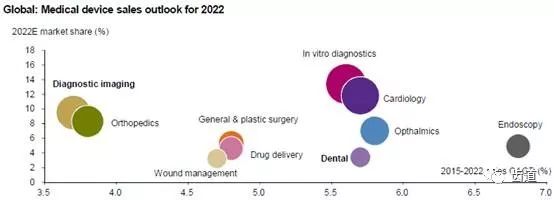

根据Evaluate MedTech,全球牙科设备市场将从2015年的124亿美元增长到2022年的183亿美元,增长率达到5.7%。虽然它只占整个医疗设施市场的一小部分,但在牙周疾病发病率上升的背景下迅速增长(全球老龄化;新兴国家中产阶级人口增长和牙医渗透率增加;牙科设备数字化)。

根据BMI Espicom,美国、德国和中国2020年的牙科设备市场年增长率可以分别达到6.7%,5.8%和10.7%。

行业领头羊Dentsply Sirona估计2015年全球牙科设备市场为210亿美元,并且将市场细分为预防、保健、大型设备、植入、修复、矫正和牙髓;全球顶级公司包括Dentsply Sirona,Danaher,Zimmer Biomet和Henry Schein都在积极寻求并购,去扩大他们的产品阵容以覆盖所有系列。

牙科植入是牙科设备行业中最有前景的,这预示着韩国本土牙科植入公司(如Osstem,Dio,Dentium,Neo Biotech和Megagen)拥有全球顶级的出口竞争力。我们大家都认为这一些企业将进入美国、欧洲以及其它亚洲国家。Osstem的出口额2015年达到1,382亿韩元,年增长率为21.8%,这多亏22个海外子公司的强劲表现。与此同时,牙科植入数字化领域的带头企业Dio已经通过合资企业慢慢地提高其海外渗透率,如日本、伊朗和中国。

定义:经手术植入颌骨内或骨膜下,对上部结构起支持、固位作用的装置。可以是穿经牙龈,或完全位于牙龈下。通常由植入骨内的植入体体部、穿龈的颈部和连接上部结构的基桩三部分组成。

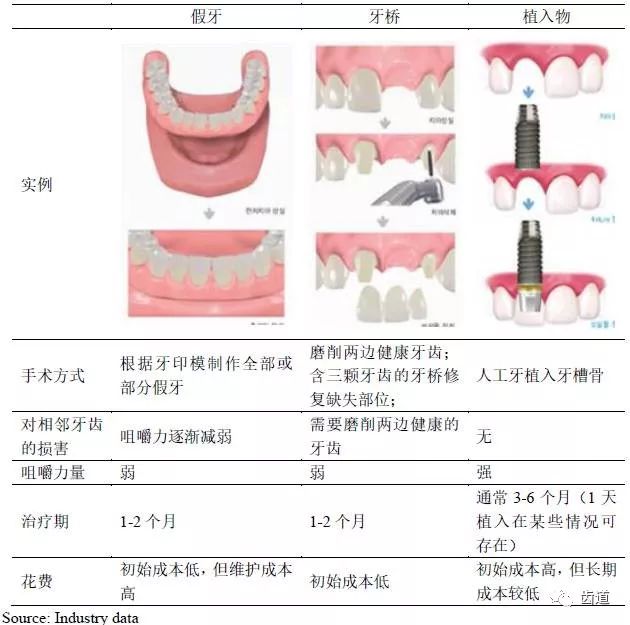

植入物慢慢取代假牙和牙桥:由意外事故、蛀牙或牙周炎造成的牙齿缺失的治疗方式有假牙、牙桥和植入物。除了初始成本和恢复时间,植入物几乎在每一个方面都要优越于前两项,而假牙和牙桥有个致命的弱点:牙桥需要磨削两边的健康牙齿,而假牙会导致咀嚼力量变弱。此外假牙和牙桥并不是永久性的解决方案,这不符合人口老龄化的趋势。由于植入物的价格降低,其需求得到上升,我们大家都认为植入物最终会取代假牙和牙桥。

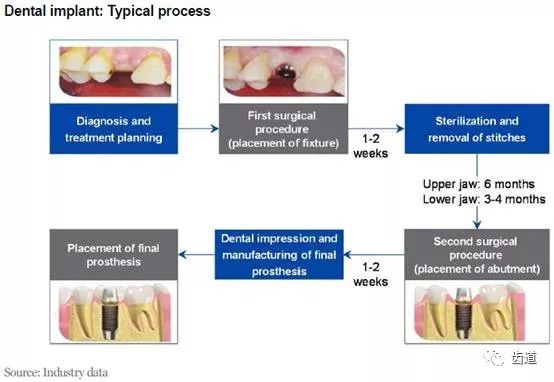

植入过程:从开始到结束,植入过程在大多数情况下要2-6个月。然而,最近的治疗时间有所缩短,由于新方法的出现(如牙科植入数字化)和材料与骨结合提高。

诊断和治疗方案:先要做一个口腔全景片、颌骨CT等。查看口腔的详细情况,是否有炎症、牙槽骨吸收等情况;

正式开始种植牙手术:在牙槽骨上制备一个孔,植入人工种植体。将牙骨床内严密缝合,大约一个星期后可以拆线个月);

等待骨结合期:这一段时间的长短因人、因种植系统而异。有的人、有的种植牙系统系统要2--3个月;有的需要超过半年时间;

安装愈合基台:使种植体穿出牙龈。等待软组织成形;在差不多2--3周后,软组成成形后。种植牙医生会用永久基台换下愈合基台;

根据不同的形状、材料、表面处理方法、直径和长度等,植入物有成千上百种类型。牙医根据手术方法和牙周状况选不一样的固定装置和基台。韩国和国外顶级的公司几乎能提供所有类型的植入体。在最初的阶段,植体主要以世界三大顶级种植系统为主(Nobel Biocare’sBrånemark,Straumann’s SLA,Dentsply’s Astra),然而随着后来者Osstem和Dio登上顶部,植体设计失去了它的价值。

19世纪初期,自然科学快速地发展,科学技术和知识在医学领域得以扩展和应用,人们开始植入异质材料代替缺失牙。在1809年,Maggiolo利用黄金做成的根柱植入刚拔牙的新鲜伤口,让它与伤口的组织结合。这启发了人们开始尝试不同的材料如:金、银、陶瓷和象牙等做成牙的形状,用于牙种植。到20世纪50年代中期,瑞典歌德堡大学Branemark教授提出了骨结合(Osseointegration)的概念,即是指在负重的种植体和有生命的骨组织之间一种直接牢固的结合。骨结合理论的提出为口腔种植学的形成奠定了基础,实现了牙种植的第一次飞跃。目前,市面上钛合金占据植入材料的98%。

植入成功与否取决于植入物和骨头的整合(如何能够迅速和安全的把植入物与骨头整合)。钛是植入物公认最合适的材料,因为它硬度比陶瓷更大,骨融合比聚合物和其他金属更紧密。虽然钛是生物惰性材料,然而在与骨融合的程度有限,因此提高骨整合程度使得植入物制造商的研发集中在表面处理方法上。

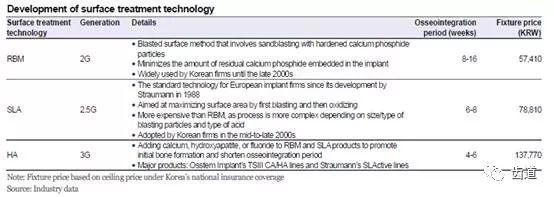

表面处理技术的进步也是一个持续不断的发展与革新的历程,从机械抛光开始,历经钛浆喷涂、羟基磷灰石涂层、喷砂、大颗粒喷砂酸蚀、电化学氧化、可吸收研磨介质等多种不同的表面处理技术,有些已经被临床所摒弃。其中4代表面处理技术仍在研发当中,3代技术已广泛使用:

1代-机械加工面:1965年首次对植入物进行了简单的机械加工。该植入物和骨整合需要3-6个月的时间;

2代-更大的表面积:下一代技术的发展是扩大植入物的表面积(这样与骨接触的面积可以更大)。这是通过表面粗化来实现的,随着表面粗糙度增加能够在一定程度上促进骨细胞生长和扩散以及帮助骨基质形成。在骨头和初始固定装置的整合中二代技术表现优越。表面处理方法有可吸收性喷砂介质(RAM),钛浆喷涂(TPS),酸蚀,电化学氧化,大颗粒喷砂酸蚀(SLA)。该植入物和骨整合需要8-16周的时间;喷砂表面:表面被硬化氧化钛和磷化钙颗粒喷砂,最出名的方法是RBM,韩国公司常常使用该技术;腐蚀表面:使用硫酸或盐酸腐蚀表面;

2.5代-喷砂和腐蚀结合:大颗粒喷砂酸蚀(SLA)是代表方法,它是一个较为昂贵的处理方法,因为它比RBM要复杂(取决于喷砂颗粒的大小/类型以及酸蚀的类型)。1988年由Straumann研究开发,后来成为了欧洲植入物制造商的标准技术。韩国制造商在20世纪中后期开始使用该项技术。该植入物和骨整合需要8-16周的时间;

4代-生物涂层:生物涂层是指在植入物表面覆盖生长因子和多肽,这种膜通过持续释放生物活性物质(如骨形态生成蛋白,BMP)来促进临近骨细胞的生长和缩短再生时间,该领域已经有了显著的研发成果。韩国公司(包括Cellumed,Nibec和Cowel Medi)已经在研或者推出基于BMP的植入材料。然而4代技术不太可能在短期内取代3代技术,因为它的临床数据不足,而且有报道其具有严重的副作用(如骨骼过度生长)。

从1990年到20世纪中期,全球前三植入物制造商,Straumann,Nobel Biocare(2014年被Danaher接管)和Astra Tech(2011年被Dentsply Sirona接管),由于表面处理技术的壁垒占据63%市场(2006年)。例如,Straumann曾经在1988年通过研发SLA的方法主导了2代植入物市场,在2005年推出3代SLActive产品。与此同时,韩国和海外的后来者通过竞标赶超全球三大顶尖表面处理技术。例如,Osstem已经采用了2代RBM方法,推出了:1)在2009年推出2.5代SA产品(氧化铝喷砂和酸蚀);2)2012年推出3代CA(钙化SA)。牙医认为SA和CA产品分别与SLA和SLActive产品相类似。韩国顶尖公司在2000年末开始研制2.5代和3代产品。

目前有成千上百类表面处理技术,但是金标准还是29年前开发的SLA方法,尽管有一些小进步(如3代产品),但在过去三十年表面处理技术只有些许改变。因此,后来者如Osstem,在2000年末期创立,也有足够的时间追赶前者。简而言之,企业之间近乎没有技术差距。根据Cochrane Collaboration,比较了38家植入物制造商和1,512位病人样本,无显著证据说明其中一间制造商的产品优于其他制造商。这38家制造商不仅包括全球顶尖的公司(如Dentsply,Astra Tech,Nobel Biocare和Straumann),也包括后来者(如Dentium和Megagen Implant)。这预示着韩国的企业与世界顶尖企业无显著的差距。

也就是说,前者对于后来者的竞争优势大多数表现在积累了更多表面技术相关的临床试验数据。牙医认为临床试验数据是至关重要的,这就是为什么后来者很难进入市场。而韩国顶尖企业也积累了10-15年的临床试验数据,它们的竞争力已经离世界顶尖水平不远了。

考虑到表面处理技术在过去三十年只改变了一点点,似乎短期内不会有一项新技术颠覆目前的市场。由于几乎98%的移植是成功的,所以表面处理技术的改善对于提高移植成功率可能没有帮助,更有可能来自于牙医技能的提高。在这种背景下,全球的植入物制造商改变了研发焦点,集中在数字化植入物(这是一种新型的手术)。

2006年,Nobel Biocare和Straumann分别自称占据市场占有率33%和26%,这两家瑞士公司当时都是世界前三的制造商,拥有几十年的临床试验数据及走高端品牌策略。然而后来两家公司有不一样的路径。

NobelBiocare:2006年NobelBiocare是全球市场领导者。而新进者(如Osstem和Neodent)目标是中低端客户,当时只有适度的技术实力,然而瑞士公司坚持自己的战略只关注高端客户。结果是市场占有率从2007年的高峰80%下降到2014年的14%,最终NobelBiocare在2014年9月被Danaher(美国)收购了。

Straumann:2006年世界第二大的制造商,Straumann采取双管齐下的方法,既针对高端市场,也关注中低端市场。它在2012年5月通过收购Neodent的股份(巴西最大的植入物制造商)建立中低端业务。在2014年3月,它还投资了MegagenImplant(韩国)的CBs。因此尽管它的市场占有率在2010年下滑到19%,但是在2015年上升到了22%。

在顶尖企业之间基本上没有质量差距,也没有很高的技术壁垒。换句话说,植入物越来越商业化了,所以难怪NobelBiocare坚持高端品牌的策略会导致它的没落。

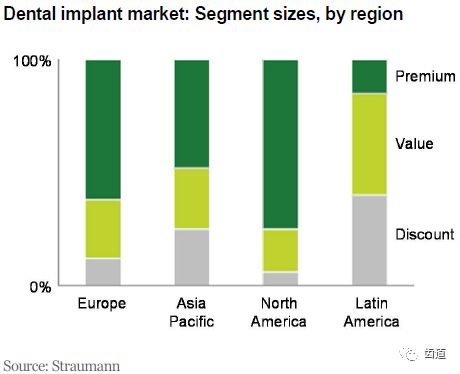

顶尖制造商如Straumann和Zimmer Biomet将植入物市场分为:1)溢价部分;2)价值/折扣部分。在2015年,溢价和价值/折扣部分大概分别占据60%和40%的市场。后者从2000年开始上升,这个趋势很有一定的概率会加速,2017年预计价值/折扣部分会提高10-15%,而溢价部分增速只有3%。在新兴国家,价值/折扣部分已超越了溢价部分,注意力应该落到拥有竞争力的价值/折扣部分的公司。

Straumann定义溢价部分为,“基于创新,临床试验证明和全面的服务的价格溢价”。全球前四公司(Straumann,Nobel Biocare,Dentsply和Zimmer Biomet,共占据70%的市场)销售价格为价值产品的1.5-2.0倍,然而,在我们看来,这种定价策略长期并不可持续,因为溢价和价值部分的界限越来越模糊了。

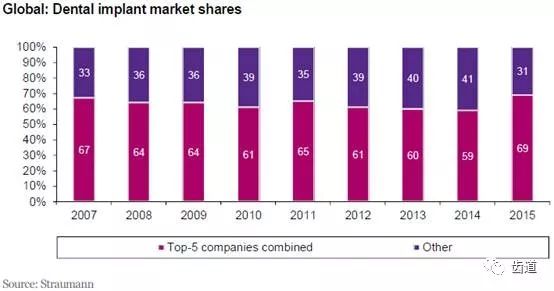

全球有超过400家植入物制造商,但是前五家已经占据了69%的市场。如上所述,价值部分的后来者在2000年开始持续增长。即便如此,前五大公司市场占有率实际上从2007年的67%上升到2015年的69%。

Straumann(瑞士,市场占有率22%):纯粹的牙科植入物制造商,产品集中在溢价部分。自从2010年开始通过收购新兴国家的价值部分品牌去巩固自身的市场占有率,它已经是全球植入物制造商的标杆企业。通过收购CAD/CAM公司,公司成立了一个数字化植入物工作流程。我们始终相信公司2016年销售额可达到8.3亿美元(年增长率为11.3%),利润率为24.4%(年增长率为2.8%)。

Danaher(美国,市场占有率19%):世界第11大医疗设施制造商,Danaher覆盖产品从诊断到生命科学和牙科。大多分布在在牙科设备和成像领域,但是在2014年11月通过收购Nobel Biocare大举进入植入物市场。牙科业务在2015年取得15%的利润率,销售额达到27亿美元(占据Danaher总销售额的13%)。

DentsplySirona(美国,市场占有率12%):通过接管Sirona(全球顶尖的牙科成像设备制造商),Dentsply,全球顶尖的牙科设备制造商,成为了全球牙科医疗设施的领导者。在2011年,它通过收购Astra Tech进入植入物领域,并且在上一年通过收购MIS Implants(以色列)进入价值部分。我们始终相信2016年它的销售额能够达到38亿美元,利润率为21.4%。

ZimmerBiomet(美国,市场占有率11%):Zimmer在2015年收购了骨科植入物专家Biomet,使其成为全世界第16大的医疗设施生产商。它的牙科业务销售额2015年冲击3.4亿美元(占总销售额的5.6%),而且很大一块来自于植入物产品。

Henry Schein(美国,市场占有率5%):Henry Schein是美国最大的牙科用医疗设施分销商,通过收购植入物公司Camlog进入该领域,2013年通过接管BioHorizons进入价值部分。

全球牙科植入物市场发生了大幅度重组,顶级公司通过并购寻求长期的增长。随着溢价部分不可避免的增长减缓,进入新市场以及扩展产品阵容看起来更有必要。2010年市场更分散,为了预测市场的走向,投资的人要看看顶级公司背后的并购活动。

世界最大的制造商通过收购新兴国家当地的公司渗透到价值部分,Straumann和Dentsply Sirona在这个方向上最为积极。Straumann在2012年收购了Neodent(巴西的顶级植入物制造商),2013年收购了Medentika(德国),2014年收购了Megagen Implant(韩国),2015年收购了T-plus Implant(台湾),2016年收购了Anthogyr(法国)。Dentsply Sirona在2011年收购了Astra Tech(瑞士),在2016年收购了MIS Implants(以色列),在2010年还买入了Dio 20%的股份(虽然目前股份比例已经下降到12.74%)。顶级公司对品牌形象非常敏感,它们认为推出自己的品牌是个累赘。基于这个原因,它们更乐意寻求并购去赢得价值部分的市场占有率以及进入新兴国家。

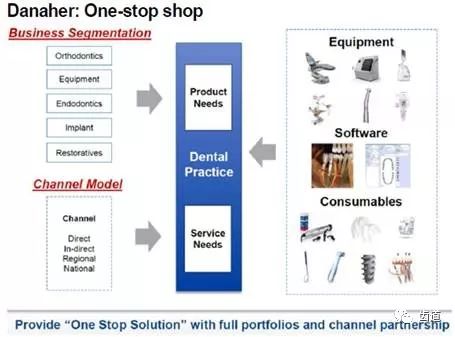

牙科医疗设施领域的一个热门话题是“一站式服务”,每个顶级公司都希望成为一家能够完全满足牙医所有需求的公司,例如耗材、植入物、仪器和成像设备。他们的策略是通过强化牙医的便利性和打包服务去提高销售额。举个例子,他们会把牙科椅或成像设备与植入物捆绑在一起销售。为了在价格竞争激烈的市场上生存下来以及满足牙医需要的服务的品质,转型为一家整体解决方案提供商几乎是势在必行。如果牙医可以在一个销售人员身上购买到他所需要的所有商品,他能大大的提升牙科诊所运营和管理的效率。

Danaher和Dentsply Sirona正设法通过并购成为整体解决方案提供商。Danaher(牙科器械和成像设备的专家)2014年通过收购Nobel Biocare填补了植入物的空白。Dentsply(牙科器械和植入物专家)2016年通过收购Sirona Dental(牙科成像设备领导者)现了转型。我们始终相信,“一站式服务”的出现对于产品组合少的公司是一个明显的长期风险。

全球植入物市场预计每年增长率为8.2%,从2015年的37亿美元冲击2023年的70亿美元,主要由人口老龄化,新兴市场的收入增长,可进行植入手术的牙医慢慢的变多,植入手术价格下降,植入物被医保覆盖(韩国),以及数字化解决方案提高效率所驱动。按照区域,亚洲地区最为突出,据估计中国成年人失去了30亿颗牙齿(而韩国成年人只有1亿颗)。北美市场也有强劲的增长潜力,植入物市场只占据全球的36%(而其他医疗器械则有42%)。随着可进行植入手术的合格牙医数量上升,北美市场应该能增长10%。

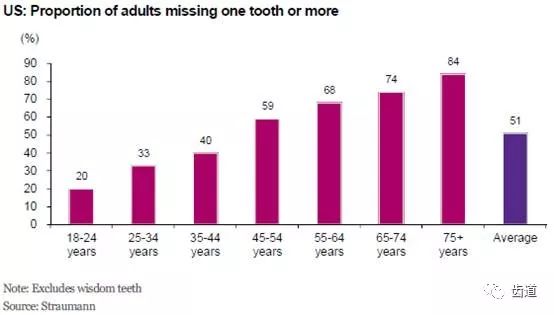

衰老,是牙齿脱落的最大原因:人口老龄化对于牙科植入物是一个利好,因为这等同于牙齿缺失病人的数量增加。根据最近的一个研究,68%的55-64岁美国人已经失去至少一颗牙齿,18-24岁则为20%。随年纪增长,人们失去一颗牙齿的机会增加,根据美国疾病控制和预防中心的统计,18.6%的65岁以上老年人失去了他们所有的牙齿。

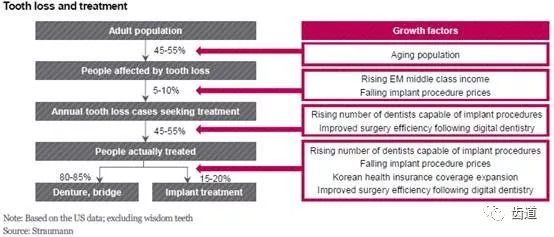

患者牙齿缺失的数量增加直接影响了植入物的需求量,然而短期内影响还是很小的。目前,45-55%的美国成年人已经失去了至少一颗牙齿。其中,仅有5-10%愿意接受专业的治疗,实际上只有45-55%已经治疗了,而其中只有15-20%选择植入物治疗。简而言之,只有0.3-1.1%的患者接受植入物治疗。

随着人口老龄化潜在的患者数量爆炸式增长:全球55岁及以上的人口数量从2010年的10亿(15.5%)增加到2015年的12亿(16.8%),预计2050年会达到26亿(26.8%)。人口老龄化速度在东亚地区尤其快,包括韩国、日本和中国。我们始终相信这将是植入物的一个巨大的潜在需求。

遭受牙齿缺失的人口增加是一个积极信号,然而不包括西欧、韩国和巴西,因为只有15-20%的患者接受植入物治疗。提高这个比例成为植入物制造商最迫切的挑战,我们始终相信2020年将会到达25-40%。

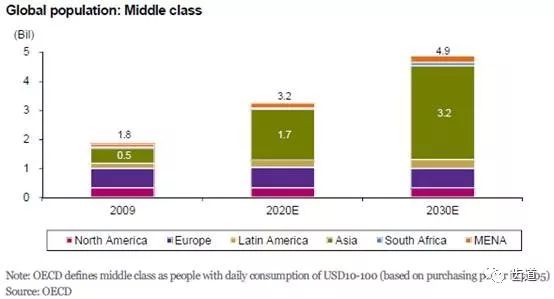

新兴国家不断壮大的中产阶级利于植入物市场:根据OECD的数据,全球中产阶级会从2009年的18亿人口膨胀至2020年的32亿,2030年的49亿。亚洲增长率应该是最快的,中国应该会占据全球中产阶级人数的20%(2009年为4%),超过了美国。印度和印尼的中产阶级人数应该还会增加。新兴国家的中产阶级人数增加将会是牙科植入物产业增长的长期因素(因为目前大部分销售额来自于发达国家)。

当人均GDP超过13,000美元,植入物的需求量增长会加快:每颗牙齿的植入要消耗1,000-4,000美元,因此收入的增加会带动植入物市场的增长。韩国的植入物市场是在2000年初开始起飞,因为当时国家人均GDP达到13,000美元。在那之前,市场主要是昂贵的国外产品,每颗牙齿的植入成本为5m韩元。2000年早期当地企业(包括Osstem)进入市场,降低了材料成本。简而言之,价格下降和收入水平上升加强了韩国的植入物市场。

这并不是说所有国家只要人均GDP超过13,000美元,植入物市场就会爆发。还有别的各种各样因素,如牙医渗透率,合格牙医的数量,植入手术价格,患者意识等。

相比韩国2000年早期的情况,目前的大型新兴国家(如中国、马来西亚、俄罗斯和巴西)更加有利。植入材料成本已经下降,手术价格也下降到1.2m-2.0m韩元。基于此植入物市场增长所需要的人均GDP将低于13,000美元,尽管如此我们仍保守使用13,000美元的模型。北京和上海(人均GDP已经在2012年超过了13,000美元)能够正常的看到对植入物的需求量迅速扩张,它的上升步伐取决于有资格医生的数量。

每100,000人牙医数量vs植入物市场的规模:牙医的渗透率上升对于牙科设备(包括植入物)是一个积极的信号,因为它意味着潜在客户在增加。我们得知,中国牙医数量以每年15,000人的速度增加(中国的牙医渗透率只有韩国的四分之一)。

然而,大量的牙医是不能够确保植入物市场的增长,在一些牙医和牙科设备渗透率高的国家(如日本和美国),它的植入物市场比较小;而一些牙医和牙科设备渗透率低的国家(如韩国和巴西),植入物市场相对较大。

有植入资格的牙医数量vs植入物市场的规模:有植入资格的牙医比例是植入物市场增长的核心指标,虽然缺失牙齿的患者是最终患者,但是买入植入物的是牙医。所以有植入资格的牙医数量增长意味着植入物需求的增长(包括种植体和基台)。在韩国80%的牙医具有植入资格,这就是为什么我们始终相信韩国牙科植入物市场已成熟(销售量为412 per 10,000人)。在巴西,拥有全球数量最多的有植入资格的牙医,植入物市场增长强劲(销售量为114 per 10,000人)。

美国的销售量为75 per 10,000人,落后于德国(136),虽然收入水平相同,因为美国只有22%的牙医具有植入资格。在中国,销售量只有2 per 10,000人,它的有植入资格的牙医比例只有11%。当美国和中国的有植入资格的牙医比例增加,全球的植入物市场将会有爆发式增长。

当有植入资格的牙医数量增加,牙医会通过降低植入手术的价格来赢得患者。韩国的牙科保健成本相比其他发达国家仍然很低,1990年代末,韩国的植入手术未被医保覆盖,因此每个牙齿的成本在5m韩元左右。因此高额的手术费用对牙医有强烈的吸引力,牙医积极去学习植入手术以提高他们的盈利能力,这导致了系统性培训系统的诞生(如Osstem的AIC)。因此韩国有植入资格的牙医比例比其他几个国家要高得多。一般来说有植入资格的牙医比例越高,植入手术的成本会越少。

在很多国家(包括中国和美国),有植入资格的牙医数量已经在增长,后续相关的成本下降应该会促使更多的牙齿缺失病人选择植入物治疗。

数字化牙种植的定义:数字化牙种植解决方案通过术前模拟使得更容易植入。牙医可以收集患者的口腔和牙龈情况(通过3D扫描仪),得到精确的诊断和模拟手术(通过软件)。这可以为牙医得出最优的植入位置、角度和长度。在全世界内,30%的牙医已得到植入手术的资格,植入手术对于从业人员来说具有困难度和风险,而数字化植入解决方案则可以迅速普及。

精准度更佳,通过导板技术将种植体放置在预先设定的位置,十分精准。安全性保障,软件辅助,避免血管神经。在同一个病人之下,建立不同的治疗方案,术前精确设计,术中精准控制。

舒适度优秀,微创不翻瓣(不切开,窗口小,无须缝合降低痛苦)技术,减小术后的肿胀和不适以及疼痛。

效率更快,一站式院内完成种植流程,所有种植牙程序都可以在院内完成。无需送往加工工厂,更省时间。

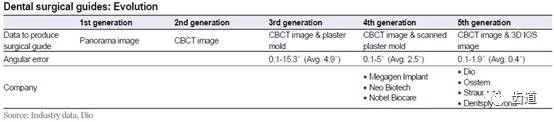

牙科手术指引最先是由Nobel Biocare在2000年早期提出,但由于来源于Panorama(1代)和CBCT(2代和3代)的图像不够精确,使得难以获得患者个性化手术指引。然而,随着2010年3D扫描仪和手术规划软件的出现,手术指引重新获得进展。这项技术开始从第4代(石膏牙模具扫描)演变成第5代(规划软件使用来自口腔内3D扫描仪的数据到3D打印)。事实上,石膏模具对于患者来说是不方便的,而且在制作的步骤中会出现误差,我们大家都认为第5代技术会成为主流。

牙科植入物制造商正积极地推进数字化植入,例如Dio的Dio Digital Center得到患者的数据,制作3D手术指引,然后发送给牙科诊所。在未来,这一过程会在诊所完成,这在某种程度上预示着都配备3D打印机和CAD/CAM设备。

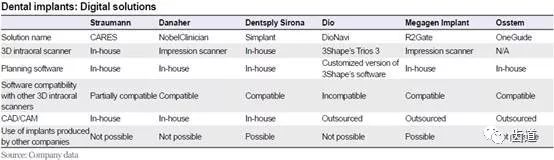

牙科数字化是一个不可逆转的大趋势,因为它能大大的提升牙科诊所的效率,盈利能力,治愈时间,以及病人和医生的便利度。长久来看,解决方案(3D扫描仪,规划软件和CAD/CAM的组合)会成为牙科植入物制造商不可或缺的一部分。顶级公司,如Straumann,Danaher和Dentsply Sirona正努力通过并购牙科成像公司去加强硬件,也通过投资去研发牙科软件。

我们预计最终世界全部牙科诊所都会引入数字化植入解决方案,但是由于下述三个理由,普及速度将会很缓慢:

临床数据不足:目前还只有少数的临床数据去说服牙医去使用数字化植入解决方案,而且口腔内3D扫描仪引入不到五年。

牙医的犹豫:数字化植入解决方案对于患者来说确实提供了便利,但是否采用取决于牙医。因为牙医接受变化一般是缓慢的,所以数字化植入解决方案的进展可能是缓慢的。因此很有必要提高公众对数字化植入手术的意识,在韩国慢慢的变多花了钱的人数字化植入感兴趣是因为电视广告。

价格昂贵:一个完整的数字化牙科诊所需要配备口腔内3D扫描仪、规划软件、3D打印机和研磨车床,所有的这些大概要花费200m韩元,单单一部口腔内3D扫描仪也要30m韩元。Dio通过租赁的方式为牙医提供3D扫描仪,最好能够降低他们的成本。在新兴国家,由于收入水平较低,所以数字化解决方案相对不流行,但如果价格下降将会加快普及速度。

Denfoline对32位牙医的调查的最终结果显示,韩国的数字化普及率是全球最高的,但样本规模较小可信度不高。但是15.6%受访者说他们拥有3D扫描仪,21.9%在使用牙科手术指引。还有62.5%的收房的人说将来会使用指引。尽管69.4%表示未来三年会购买一部或第二部3D扫描仪,但普及率仍肯能缓慢增长。

上一篇: 农村种植亩收入过万的作物有哪些

下一篇: 【48812】口腔栽培体省际联盟集采效果4月20日在广东全面落地 栽培牙耗材均匀降价55%